XII. LES MARCHES FINANCIERS

XII. 98. Les acteurs qui interviennent en bourse

Gérard AMPEAU - révision par Sarah MOUND EURONEXT / Responsable des relations publiques

Date de création : 03/11/2017Date de révision : 06/11/2023La Bourse est un marché réglementé sur lequel agissent des intervenants dont les rôles sont complémentaires :

- le Régulateur : l’Autorité des Marchés Financiers (voir fiche 106)

- les professionnels du marché qui en assurent le fonctionnement

- les intermédiaires, apporteurs d’ordres sur ce marché, en relation directe avec les actionnaires.

Les professionnels du marché

> L’entreprise de marché : Euronext

Euronext NV est la société holding créée par la fusion des bourses d’Amsterdam, de Bruxelles, et de Paris en 2000. Le Groupe s’est ensuite dans un premier temps étendu au Portugal, suite à l’acquisition de la bourse de Lisbonne en 2002.

En 2006 à l’issue d’une OPA amicale avec le NYSE, Euronext intègre le groupe boursier NYSE Euronext. L’année 2013 voit la bourse américaine ICE, spécialisée dans les matières premières, prendre le contrôle de NYSE Euronext. L’année 2014 est celle de la séparation entre ICE et ses activités européennes avec une seconde introduction en bourse d’Euronext NV.

En Europe, Euronext NV opère aujourd’hui sept marchés. Aux 4 bourses historiques s’ajoutent Euronext Dublin, suite à l’acquisition de la bourse de Dublin en 2018, la bourse d’Oslo, acquise en 2019, et la bourse de Milan dont le Groupe a réalisé l’acquisition en avril 2021).

La société est aujourd’hui cotée en bourse sur, parmi ses marchés : Amsterdam, Bruxelles, Lisbonne et Paris.

Euronext propose un marché unifié à travers 7 pays grâce à :

- une plateforme unique de négociation dénommée Optiq® pour les produits au comptant et dérivés, à laquelle sont reliés tous les négociateurs

- une chambre de compensation unique dont l’interposition entre les négociateurs garantit à l’ensemble des intervenants le paiement et la livraison des transactions*

- un système unique de règlement livraison.

- Euronext a annoncé dans le cadre de son plan stratégique « Growth for Impact 2024″, dévoilé en octobre 2021 suite à l’acquisition par le Groupe de Borsa Italiana, la création d’une chambre de compensation européenne unique nommée « Euronext Clearing ». Cette dernière est développée à partir de l’expansion de la chambre de compensation italienne CC&G, dont Euronext a fait l’acquisition à l’occasion de celle de Borsa Italiana. Euronext Clearing permettra d’internaliser la compensation des activités de comptant, des produits dérivés et des matières premières cotés sur les places de marchés opérés par le Groupe Euronext.

L’internalisation des activités de compensation d’Euronext se fera en deux temps. D’ici fin 2023, Euronext ouvrira la compensation des actions achetées au comptant sur l’ensemble des marchés d’Euronext, tout en préservant le modèle ouvert (« open access model ») déjà en place pour ces titres. Puis au troisième trimestre 2024, Euronext opérera la migration complète de la compensation des dérivés et des matières premières cotés sur Euronext, dont son contrat sur le blé dur.

L’extension d’Euronext Clearing aux marchés d’Euronext permettra à Euronext de gérer l’ensemble de la chaîne de valeur de la négociation et de devenir un acteur majeur dans le domaine du post-marché. Dans ce contexte, Euronext a mis fin en juillet 2023 à l’accord de compensation qui le liait à LCH SA, filiale du London Stock Exchange Group.

En tant qu’entreprise de marché, EURONEXT NV :

– établit les règles de marché qui sont communes et sont soumises à l’approbation des régulateurs de chacun des pays concernés

– prononce l’admission des valeurs et des instruments financiers sur le marché

– gère et commercialise des systèmes informatiques de cotation (à l’international : Luxembourg, Varsovie, Tunis, …)

– assure la diffusion de tous les cours de Bourse, en temps réel par satellite

– enregistre les négociations entre les membres du marché dans le cadre d’une chambre de compensation : LCH-Clearnet (1) – et bientôt Euronext Clearing (voir explication ci-dessus) assurant l’enregistrement des transactions et garantissant la bonne fin des opérations et des engagements

– offre aux émetteurs les services du marché pour la cotation et la réalisation de leurs opérations financières (introduction en bourse, augmentation de capital, émission d’obligations, …)

> Les intermédiaires

Aux termes de la loi de 1996, les intermédiaires boursiers ne sont que de deux types : les établissements de crédit et les entreprises d’investissement. Dans la pratique, en tant qu’actionnaire donneur d’ordres, il est possible de s’adresser à un établissement de crédit (une banque) ou à une entreprise d’investissement (une société de bourse ou une société de gestion). Ces deux types d’intermédiaires sont regroupés au sein d’une structure, dénommée AFECEI (Association Française des Etablissements de Crédit et Entreprises d’Investissement).

> Les établissements de crédit

- Ce sont généralement les grands réseaux bancaires. Ils sont souvent négociateurs en direct sur le marché, c’est-à-dire qu’ils peuvent être membres directs d’Euronext. A cette fin, ils ont obtenu un agrément les autorisant à intervenir. Ils opèrent donc sur toute la chaîne du titre, depuis sa collecte par le biais de leur réseau commercial jusqu’à la transmission au marché, puis le retour de l’avis d’opéré à l’actionnaire donneur d’ordre. Les établissements de crédit effectuent également les opérations de paiement des titres vendus et la livraison des titres achetés qui résultent de l’exécution du ou des ordres passés.

- Ils gèrent aussi pour les actionnaires :

* la conservation de leurs titres sous forme de comptes (ordinaires ou PEA) et la comptabilisation des opérations

* des services d’analyse et de conseil

* le placement de produits d’épargne collective : SICAV (Société d’Investissement à Capital Variable) et FCP (Fonds Commun de Placement).

Ce type d’établissement offre la gamme de services la plus large.

> Les entreprises d’investissement

Cette dénomination est commune aux sociétés de Bourse et aux sociétés de gestion de portefeuille.

Spécialisées dans les métiers de services d’investissement, les entreprises d’investissement offrent à leur clientèle un service complet sur toute la palette des métiers d’intermédiation : réception et exécution des ordres, tenue de comptes, gestion de portefeuille.

Les sociétés de Bourse sont les descendantes des anciennes charges d’agents de change. Elles ont été transformées à la fin des années 1980, quand le monopole de la Compagnie des Agents de Change a été aboli par les pouvoirs publics. Aujourd’hui, les sociétés de Bourse, réputées pour la qualité de leurs services, sont, à quelques exceptions près, adossées à des groupes bancaires nationaux ou internationaux. Elles sont membres d’Euronext.

- Les sociétés de gestion de portefeuille

Elles doivent recevoir l’agrément spécifique de L’AMF. Elles ne peuvent pas être membres d’Euronext et ne peuvent donc transmettre les ordres directement sur le système central de cotation. Elles se limitent à la transmission à un autre membre du marché ; leur point fort est la gestion financière et administrative des portefeuilles. Dans le cadre de leur agrément, elles peuvent gérer des OPCVM et / ou se voir confier des mandats de gestion pour compte de tiers.

Les sociétés de gestion sont regroupées au sein de l’Association Française de la Gestion, une association représentant les intérêts de l’industrie française de la gestion financière.

La tarification des services boursiers

Tous les intermédiaires financiers pratiquent une tarification libre dans le respect de la loi Pacte et à l’exception de La Taxe de Transaction Financière. Les services tarifés sont :

– les frais de courtage correspondant à l’exécution de l’ordre, en général une partie fixe et/ou une partie variable en fonction du montant de la transaction

– les droits de garde pour la conservation des titres en portefeuille. Dans le cas d’un compte géré par l’intermédiaire pour le compte de l’actionnaire, des frais supplémentaires sont à prévoir. Tous ces tarifs sont en théorie librement négociables en fonction de chaque intermédiaire. Cependant il est souvent difficile de comprendre le maquis des tarifications. Ainsi l’actionnaire individuel, désireux d’ouvrir un compte, a intérêt à faire des comparaisons. Il se reportera utilement aux tableaux comparatifs réalisés par la presse patrimoniale ou consumériste.

> Les courtiers ou “brokers” en ligne

Apparus dès 1998 avec le développement d’Internet, ces professionnels de la Bourse offrent la possibilité aux investisseurs individuels de gérer leurs portefeuilles sur les marchés boursiers en temps réel et à moindre coût.

Tous les sites Internet des courtiers en ligne proposent non seulement un service de transmission des ordres en temps réel, mais également des conseils, des analyses et surtout toute l’information accessible en temps réel sur l’ensemble des marchés.

Il est possible de vérifier que ces intermédiaires sont agréés par les autorités de régulation (AMF, Banque de France) et adoptent selon les cas le statut d’entreprise d’investissement ou d’établissement de crédit. Sur le plan de la sécurité des avoirs, la plupart des courtiers bénéficient du même système de garantie des investisseurs instauré par la profession financière. Devant les pratiques commerciales agressives de certains courtiers sur internet et en cas de doute, on consultera le site de l’AMF ou celui de l’ACPR.

(1) En décembre 2003, la fusion de Clearnet, la chambre de compensation d’Euronext et de son homologue britannique, la London Clearing House (LCH) a donné naissance à la principale chambre de compensation européenne, baptisée LCH-Clearnet.

XII. 99. L’entreprise de marché EURONEXT (la Bourse de Paris)

Gérard AMPEAU - Révision par Sarah MOUND EURONEXT / Responsable des relations publiques

Date de création : 03/11/2017Date de révision : 06/11/2023> L’organisation de la Bourse

La consolidation des opérateurs boursiers :

⇒ Après la création d’une bourse paneuropéenne…

Le 22 septembre 2000, a été créée la première Bourse européenne, EURONEXT NV, née de la fusion des Bourses d’Amsterdam, de Bruxelles et de Paris. Puis à la suite d’une offre amicale initiée en octobre 2001, Euronext a acquis le LIFFE (London International Financial Futures and Options Exchange) en janvier 2002. En février 2002,la Bourse portugaise a à son tour rejoint Euronext.

⇒ La fusion Nyse Euronext

Le mouvement de consolidation des opérateurs boursiers a ensuite pris une dimension mondiale et tend à la création de géants boursiers : fusion des plus importants marchés dérivés aux Etats-Unis, fusion du London Stock Exchange avec la Bourse de Milan.

La fusion entre Euronext et le New York Stock Exchange en 2006 a donné naissance au plus grand groupe boursier au monde. Le nouveau groupe NYSE Euronext a offert la gamme de produits et services financiers la plus diversifiée. Mais l’histoire n’est pas finie…

⇒ …et le refus d’autoriser la fusion de Nyse Euronext et de Deutsche Börse.

En février 2012, la Commission européenne a bloqué le projet de fusion entre le Nyse Euronext et Deutsche Börse. Ce projet aurait donné naissance au plus grand opérateur boursier mondial, de façon à entraîner la création d’un quasi-monopole pour les transactions en Bourse, à l’échelon international, sur produits financiers dérivés européens.

⇒ …une nouvelle fusion qui cache une scission…

Une nouvelle fusion : l’Intercontinental Exchange (ICE), une bourse américaine spécialisée dans les matières premières a annoncé le 21 décembre 2012 une offre d’achat sur NYSE Euronext. Cette offre amicale, une fois la fusion effective, a été suivie en 2014 d’une scission (spin off) entre ICE et les activités européennes d’Euronext.

⇒ …En juin 2014, Euronext NV est, pour la seconde fois, introduit en bourse sur ses principaux marchés réglementés (Amsterdam, Bruxelles, Lisbonne, Paris). En 2018, Euronext réalise l’acquisition de la bourse irlandaise, puis celle de la bourse d’Oslo en 2019. Elle contrôle également des plateformes de trading sur le marché des changes ainsi qu’une bourse de l’électricité (Nord Pool). Son actionnariat est principalement composé de grandes banques et d’organismes financiers européens qui composent un noyau dur avec quelques 23-27% du capital. En 2021, Euronext fait l’acquisition de Borsa Italiana, la Bourse de Milan.

Le Marché Actions

Les marchés boursiers sont régis par une série de textes législatifs et réglementaires, modifiés pour la plupart en 2007 à la suite de la transposition de la Directive européenne Marchés d’Instruments Financiers (MIF) le 1er novembre 2007. La directive MIF 1, avec les directives Abus de Marché, Transparence, Prospectus et OPA, témoigne du long processus de modernisation des marchés financiers en Europe, entamé à la fin des années 90.

La directive MIF 2 a été adoptée en janvier 2014 et mise en application le 3 janvier 2018. Ce texte vise à améliorer la distribution de produits financiers sur le territoire européen. La directive vise également à consolider la transparence des marchés financiers, ainsi qu’à renforcer la protection de la clientèle et la garantie d’un meilleur contrôle du principe de « meilleure exécution » des ordres.

> La cote d’Euronext

Afin d’améliorer la lisibilité et la liquidité des PME au sein de ses marchés et d’offrir de nouvelles opportunités de financement aux sociétés européennes, Euronext a réformé la structure de sa cote. Cette réforme a été mise en place à compter de janvier 2005 sur Euronext Paris, puis s’est déployée en avril 2005 sur les marchés d’Amsterdam, de Bruxelles et de Lisbonne.

En passant à un régime unifié d’admission en bourse et de communication financière pour l’ensemble des valeurs cotées sur le marché réglementé unique d’Euronext, l’entreprise de marché s’inscrit totalement dans le nouveau cadre européen sur la transparence financière.

L’organisation du marché réglementé français : une cote unifiée

- En janvier 2005, tous les marchés réglementés français (Premier, Second et Nouveau marchés) ont été fusionnés et regroupés au sein d’un seul marché réglementé : EURONEXT. Les valeurs françaises sont réunies au sein d’un même groupe, avec un classement alphabétique.

Deux autres compartiments regroupent l’un les valeurs de la zone euro, l’autre les valeurs internationales.

Le marché réglementé Euronext répond aux directives européennes en matière d’admission et d’informations financières des sociétés cotées. Avec la normalisation des conditions d’admission, les sociétés qui font appel public à l’épargne sur Euronext Paris sont soumises aux règles d’admission suivantes :

- La diffusion minimale de 25% du capital dans le public (le « flottant ») ; ou, à la seule discrétion d’Euronext, un pourcentage plus faible d’un minimum de 5% du capital et qui représente au moins 5 millions d’euros ;

- la présentation de comptes audités et certifiés sur les trois dernières années ;

- des normes comptables IFRS appliquées aux comptes consolidés ;

- le recours à un intermédiaire pour la réalisation de l’introduction en bourse sur Euronext Paris : un « Listing Agent »/agent de cotation ;

- présenter un Prospectus aux normes de l’Union européenne.

Les entreprises n’ont aucune obligation en termes de rentabilité et de distribution de dividendes.

- Trois compartiments composent le marché réglementé d’Euronext :

Compartiment A : montant supérieur à 1 milliard d’euros

Compartiment B : entre 1 milliard et 150 millions d’euros

Compartiment C : montant inférieur à 150 millions d’euros.

Les seuils définissant les groupes de capitalisation sont fixes, mais la distribution des valeurs entre ces groupes est revue une fois par an.

Le marché réglementé EURONEXT garantit :

– Des conditions d’admission normalisées et des règles de transparence financière

– Une structure de cote et d’outils permettant une plus grande lisibilité de la cote

– Un focus sur les valeurs moyennes composant près de 85% de la cote

– L’accès à l’un des marchés les plus liquides en Europe à travers les 7 marchés opérés par Euronext, et une visibilité accrue auprès des investisseurs internationaux

Le compartiment de capitalisation va compléter les précédents critères d’identification des valeurs :

- la nomenclature sectorielle ICB qui indique le secteur d’activité des entreprises

- le mode de cotation, continu ou fixing, qui renseigne sur la liquidité des titres

- le critère d’éligibilité au SRD (service à règlement différé), directement lié à la liquidité du titre.

Les marchés non réglementés

Euronext Access® (ex. Marché Libre), marché organisé non réglementé, qui regroupe de nombreuses sociétés qui peuvent ainsi être cotées en bourse sans condition de flottant/capital diffusé dans le public. Les conditions d’accès à ce marché sont : 2 ans de comptes audités, l’application de normes IFRS ou GAAP locales, le recours à un « Listing Sponsor », et fournir un prospectus UE dans le cas d’une offre publique supérieure à 8 millions d’euros, ou bien un « Document d’information » pour les autres cas. Le règlement général de l’AMF sur les offres publiques d’acquisition relatif à la protection des actionnaires minoritaires ne s’applique pas dans le contexte de ce marché.

Euronext Growth® (ex Alternext) est un marché non réglementé. C’est un marché encadré au sens de la Directive européenne sur les Services en Investissement (DSI). Idéal pour les PME-ETI en forte croissance, il offre aux sociétés en recherche de nouvelles sources de financement des modalités d’admission et de cotation adaptées à leur taille et à leurs enjeux, tout en étant doté de règles propres à assurer une bonne information des investisseurs, avec :

⇒ des modes d’accès privilégiés au marché

⇒ un modèle de marché conçu pour maximiser les transactions

⇒ l’appui de « listing sponsors » tout au long du parcours boursier des sociétés cotées

⇒ l’appel éventuel à un apporteur de liquidité.

Les conditions d’admission à Euronext Growth Paris sont : un capital flottant de 2,5 millions d’euros ; 2 ans de comptes audités, des normes comptables IFRS ou GAAP locales, le recours à un intermédiaire pour la réalisation de l’opération d’introduction en bourse, un « Listing sponsor », et fournir un prospectus UE Growth dans le cas d’une offre publique supérieure à 8 millions d’euros, ou bien un « Document d’information » pour les autres cas.

Les sociétés peuvent aussi choisir de s’introduire sur Euronext Access+ dont les conditions d’admission sont : une capitalisation boursière de minimum un million d’euros, 2 ans de comptes audités, des normes comptables IFRS ou GAAP locales, le recours à un intermédiaire ou » Listing Sponsor « pour la réalisation de l’opération d’introduction en bourse, et la transmission d’un » Document d’information « .

Les autres segments : pour diversifier ou dynamiser son portefeuille

Euronext a créé des segments spécifiques pour la négociation des nouveaux produits venant en complément des actions pour une gestion de portefeuille diversifiée : les “trackers”.

Les trackers ou ETF (Exchange Traded Funds) sont des fonds indiciels qui répliquent la performance d’un indice ou d’un panier d’actions et qui sont négociables en Bourse. Ils combinent les avantages des actions : simplicité, négociation en continu, avec ceux des fonds d’investissements traditionnels : accès à un choix de valeurs, diversification. Ils permettent ainsi, en une seule transaction, de diversifier son portefeuille en investissant dans un indice (français, européen, …) ou dans un panier d’actions représentatif d’un marché, d’un pays ou d’un secteur d’activité.

Certains trackers sont éligibles au PEA.

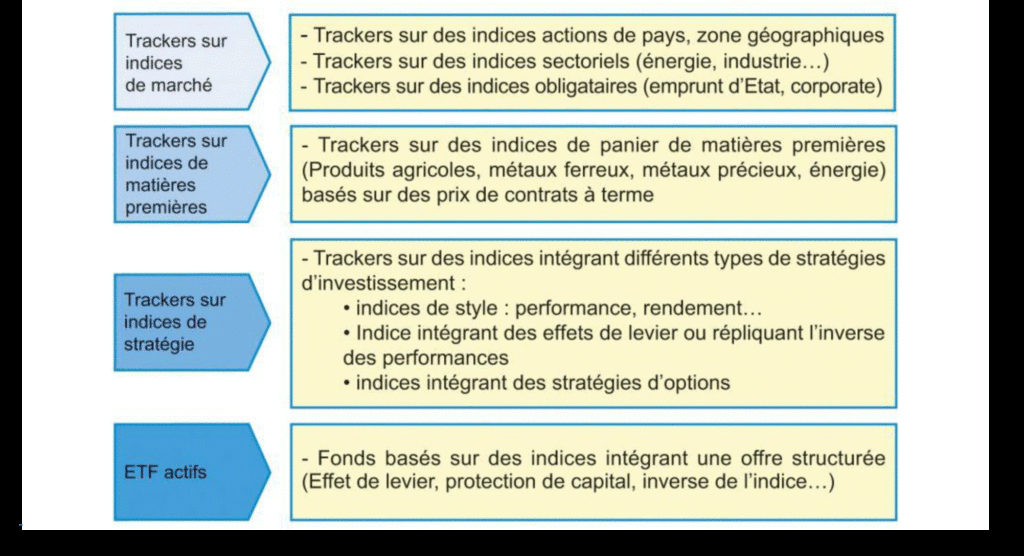

Le développement continu de la gamme de produits proposés a conduit Euronext à classer les fonds cotés en 5 grandes catégories :

- les ETF sur indices actions

- les ETF sur indices obligataires

- les ETF sur indices matières premières

- les ETF sur devises

- les ETF actifs.

Les emprunts obligataires peuvent être émis par l’Etat, les établissements publics ou semi-publics, les collectivités locales ou les sociétés privées. Sont admises à la négociation des obligations à taux fixe, à taux variable, indexées sur l’inflation, les obligations foncières et les obligations convertibles.

- Les warrants et les certificats

Le segment des warrants et des certificats présente des produits très variés allant d’une protection du capital jusqu’à des produits complexes à fort effet de levier.

Un mode de négociation des titres et une option de règlement/livraison

- Le mode unique de négociation “au comptant”. Pour simplifier l’accès à tous les marchés, une même règle est appliquée : la négociation au comptant. C’est-à-dire que tous les titres échangés sont achetés et vendus dans la journée. Par contre leur règlement – livraison s’effectue à J+2. C’est-à-dire que l’investisseur devient propriétaire de l’ensemble des droits financiers (droit au dividende) deux jours francs après que son ordre ait été exécuté au cours d’une journée J.

- L’option du SRD (Service de règlement Différé). La négociation au RM (Règlement Mensuel), a été supprimée le 25 septembre 2000. Le RM permettait de reporter le règlement et la livraison des opérations en fin de mois et était exclusivement réservée aux grandes sociétés (cotées sur l’ancien « Marché à Règlement Mensuel »). C’était une spécificité boursière française. Le RM a été remplacé par le Service à Règlement Différé.

Le SRD est utilisable sur un ensemble de valeurs, “ éligibles au SRD ”, qui doivent répondre à l’un des deux critères de taille et de liquidité suivants :

• Appartenir à l’indice SBF 120

•Avoir une capitalisation boursière d’au moins un milliard d’euros et un volume moyen quotidien d’échanges d’au moins un million d’euros (500 000 € pour les valeurs étrangères).

Euronext Paris SA procède à une révision annuelle des valeurs éligibles au SRD. (Liste disponible sur le site internet www.euronext.com). |

Le SRD est une option de règlement/livraison dans laquelle les intermédiaires boursiers prennent en charge le mécanisme de règlement (si l’ordre est à l’achat) ou de livraison des titres (si l’ordre est à la vente).

Le SRD offre la possibilité d’acheter sans acquitter la totalité de la somme ou de vendre des actions éligibles sans disposer des titres, mais en recourant au prêt emprunt de titres.

A l’achat, l’investisseur passe un ordre d’achat (stipulé SRD) à l’intermédiaire à la date J. Lequel transmet l’ordre à un négociateur qui achète les titres « au comptant ». A J+2 le négociateur paie le vendeur et reçoit simultanément les titres. L’investisseur individuel ne paie pas et n’est livré que le dernier jour du mois boursier. Le négociateur « porte » donc la position de J+2 jusqu’au dernier jour du mois boursier. Il se substitue ainsi au donneur d’ordre en avançant le montant de l’achat. Ainsi l’acheteur ne paie et ne reçoit ses titres que le dernier jour de Bourse du mois. Comme il s’agit d’un « service », celui-ci est rémunéré par un taux d’intérêt calculé sur le nombre de jours pendant lesquels le négociateur a fait crédit et porté la position en lieu et place de l’investisseur.

De même, à la vente, l’investisseur passe un ordre de vente (en SRD) à son intermédiaire boursier à la date J. L’intermédiaire transmet l’ordre de vente au négociateur qui vend les titres « au comptant ». Le négociateur doit trouver les titres pour les livrer à l’acheteur en J+2. Ces titres seront trouvés sur un marché de « prêts emprunt de titres ». Cela donnera lieu à paiement d’intérêts. Ces opérations ne sont possibles que sur des titres suffisamment liquides.

L’investisseur ne livre les titres et n’est payé que le dernier jour du mois boursier. L’intermédiaire avance les titres et « porte la position » de J+2 jusqu’à la fin du mois.

Les risques : à l’achat que le cours de l’action baisse (risque maximum : un cours de bourse égal à zéro et donc une perte de la totalité du montant de l’achat). A la vente un cours de l’action qui monte et, dans ce cas, en raison d’une hausse qui peut être illimitée, un niveau de perte potentiellement illimité.

Par ailleurs, le donneur d’ordres avec SRD doit disposer sur son compte d’une couverture dont les montants minimum et la nature sont fixés par l’Autorité des Marchés Financiers. En fonction du niveau de volatilité des marchés, mais aussi des connaissances du client, chaque intermédiaire est en droit d’exiger une couverture supérieure ou de refuser un ordre en SRD. Ce mécanisme permet aux investisseurs de bénéficier d’un « effet de levier » : puisqu’avec une couverture de 200 € l’intermédiaire pourra initier une position de 1 000 €, ici l’effet de levier est de 5.

Les couvertures sont au minimum :

- 20% en liquidités, bons du trésor ou OPCVM monétaires

- ou 25% en obligations cotées, titres de créance négociables ou OPCVM obligataires

- ou 40% en actions cotées ou OPCVM actions.

En cas de variation défavorable des cours, cette couverture doit être ajustée en tant que de besoin.

Il existe également une liste de valeurs éligibles au « SRD long seulement » (seulement acheteur) qui présentent un volume quotidien de négociation de 100 0000 € (les valeurs négociées sur SRD long seulement ne sont pas négociables sur le marché centralisé de prêt emprunt de titres).

> Les principales opérations financières

L’introduction en Bourse

L’introduction en Bourse est un moment important pour une société, car c’est une étape clé de son développement. Elle va pouvoir se financer avec des ressources financières à moyen et long terme. En contrepartie, elle devra satisfaire aux attentes de ses actionnaires, par une croissance régulière de ses résultats et fournir un effort de transparence en matière d’information financière.

Un prospectus visé par l’AMF (Autorité des Marchés Financiers) précise les métiers de l’entreprise, ses grandes orientations stratégiques, sa situation financière, ses perspectives et dresse la liste des risques qu’elle présente. Plusieurs points sont à analyser lors d’une introduction en Bourse :

• Les motivations des dirigeants

Une société qui s’introduit en Bourse réalise en général en même temps une augmentation de capital par une émission d’actions nouvelles souscrites en numéraire et destinée à financer son développement.

Pour accélérer la croissance et faire face à un besoin de fonds propres pour accompagner un projet stratégique de croissance et d’investissement, la levée de capitaux permet de réaliser des objectifs stratégiques : opération de croissance externe facilitée par l’échange de titres cotés (OPE), ou par un paiement en cash (OPA), investissement en R&D (Recherche et développement), montée en puissance de l’activité commerciale, développement à l’international.

La cotation en Bourse offre une valorisation permanente de l’entreprise. Ainsi, que ce soit dans le cadre d’une cession totale ou partielle, le cours de l’action constitue l’une des méthodes de valorisation de la société. On utilise pour établir ce prix de référence la moyenne des trente derniers cours constatés au fixing de clôture.

Enfin, l’introduction en bourse permet d’acquérir notoriété, visibilité et crédibilité que ce soit auprès de ses clients, fournisseurs ou partenaires financiers, notamment par les engagements de transparence et de communication régulière induits (ex. publication régulière des résultats financiers de la société), ce qui représente une opportunité de visibilité renforcée dans le cadre d’appels d’offre par exemple.

L’introduction d’une société en Bourse répond donc à l’objectif de diffuser les titres des sociétés dans le public

La diffusion des titres peut s’effectuer par l’une des procédures de marché centralisées par Euronext Paris. Une procédure dite « procédure de placement » est réservée aux investisseurs institutionnels.

Il existe quatre procédures de marché :

Le cours coté résulte de la lecture du carnet d’ordres rassemblant les ordres d’achat transmis par les investisseurs face aux titres offerts, souvent en nombre inférieur à la demande. L’équilibre entre l’offre et la demande est atteint en ajustant le nombre de titres demandés : soit par l’augmentation du prix, soit par la réduction des quantités demandées, soit enfin par une combinaison des deux.

– La cotation directe. L’offre stipule le nombre de titres offerts et le prix

minimum en dessous duquel l’entreprise refuse de céder ses titres.

L’ajustement de la demande se fait en augmentant le prix (maximum +10%), puis par la réduction des demandes au prix plafond. Cette procédure n’est quasiment plus utilisée par manque de flexibilité

– L’Offre à Prix Ferme (OPF). Le prix d’offre est ferme et définitif. L’équilibre entre l’offre et la demande se fait uniquement par la réduction des demandes. Des catégories peuvent être définies, pour lesquelles on appliquera des taux d’attribution différents (c’est le cas des privatisations), on parle alors d’OPF différenciée.

– L’Offre à Prix Minimal (OPM). L’avis d’introduction précise le nombre de titres et le prix minimum souhaité par les vendeurs. Les demandes libellées à des prix excessifs peuvent être éliminées. L’ajustement se fait partiellement par la hausse du prix et partiellement par la réduction des demandes

– L’Offre à Prix Ouvert (OPO). Seule une fourchette de prix est connue à l’avance. L’ajustement se fait par le prix dans le cadre de la fourchette et par la réduction des demandes. L’OPO est aujourd’hui la méthode la plus utilisée pour le placement auprès des particuliers.

> L’émission d’emprunt obligataire

Les entreprises peuvent préférer émettre un emprunt obligataire, plutôt que de réaliser une augmentation de capital. Lorsque les taux d’intérêts sont relativement bas, le coût financier de cette opération est moins onéreux qu’une distribution de dividendes, puisque les charges financières du paiement des intérêts sont déductibles de l’impôt sur les sociétés : l’entreprise n’en supporte donc qu’une partie. Pour les actionnaires, l’emprunt peut aussi être préférable à l’augmentation de capital, afin d’éviter l’effet dilutif consécutif à l’augmentation du nombre d’actions.

Enfin la volonté de diversifier les sources de financement dans le cadre d’un mouvement général de désintermédiation en Europe a conduit nombre de grandes et moyennes entreprises à réaliser des émissions d’obligations pour compenser la réduction des concours bancaires. L’émission « d’obligations vertes » (green bonds) par des institutions et de grandes entreprises est également en fort développement. Ce sont des obligations environnementales et socialement responsables. Les émetteurs doivent flécher l’utilisation des fonds. Ceux-ci doivent être utilisés dans le cadre d’investissements dont l’impact environnemental ou social sera positif pour les projets financés.

Les 4 types d’ordre

Ils ont des spécificités différentes et sont donc traités différemment dans le système de cotation.

- L’ordre « à cours limité »

Ce type d’ordre est le plus prudent, car il permet de se protéger contre les fluctuations du cours. Il comprend une limite de prix maximale pour un ordre d’achat et une limite de prix minimale pour un ordre de vente. En quelque sorte, le prix en dessous duquel l’actionnaire ne veut pas descendre en cas de vente et au-delà duquel il n’est pas prêt à acheter le titre considéré. Il peut parfois être répondu en plusieurs fois en raison d’une liquidité de marché insuffisante. Cet ordre doit être utilisé en priorité car il permet de maitriser le cours des actions que l’on achète ou que l’on vend.

Euronext a dévoilé en juin 2023 une nouvelle option de grille tarifaire qui permet aux courtiers d’exécuter les « ordres au marché » sans frais lorsque ces derniers garantissent à leur clients une exécution en bourse. Les ordres à cours limité sont déjà très largement adressés à Euronext, les plateformes alternatives leur octroyant peu de liquidité.

- L’ordre « au marché »

L’ordre « au marché » (Market Order) est prioritaire sur tous les autres types d’ordres et il est exécuté au maximum des titres disponibles en autant de limites de prix que nécessaire, à l’intérieur des seuils de réservation. Seul inconvénient, comme on privilégie la quantité de titres sur le prix, on ne connaît pas à l’avance le cours d’exécution qui peut varier fortement. Cet ordre ne permet pas de maitriser le prix d’achat ou de vente des actions.

- L’ordre « à la meilleure limite »

Comme l’ordre « au marché », il n’y a pas de limite de prix spécifiée, mais le traitement est très différent. En effet, la meilleure limite correspond à la meilleure offre disponible en attente dans le carnet d’ordres. A l’ouverture, l’ordre « à la meilleure limite » est exécuté au cours d’ouverture après les ordres « au marché ». A l’ouverture ou pendant la séance, en cas d’exécution partielle, le solde reste dans la feuille de marché comme ordre « à cours limité » à ce dernier cours. Cet ordre ne permet pas de maitriser le prix d’achat des actions. Et, en cas d’exécution fractionnée, il peut entrainer des frais de transaction multipliés par le nombre d’avis d’opéré nécessaires.

- L’ordre « à seuil ou à plage de déclenchement » (les ordres stop)

A l’inverse de l’ordre « à cours limité », l’ordre à déclenchement permet, à partir d’une limite de prix déterminée, de se porter acheteur à ce cours et au-dessus et de se porter vendeur à ce cours et au-dessous.

- L’ordre « à seuil de déclenchement » comporte une limite de prix au-delà de laquelle il est transformé en ordre « au marché ».

- L’ordre « à plage de déclenchement » est construit sur le même principe, mais avec une deuxième limite à ne pas dépasser.

Ces ordres sont utiles pour se protéger contre un renversement de tendance. Toutefois, ils sont d’un maniement délicat, notamment pour la détermination du seuil ou de la plage. Ils ne sont conseillés qu’aux actionnaires avertis et suivant de très près les évolutions du marché.

XII. 100. Les indices boursiers : un indicateur dévoyé pour comprendre le marché des actions

Stéphane SALLE

Date de création : 03/11/2017Date de révision : 11/03/20261 IntroductioI

Introduction

Chaque jour, à l’ouverture et à la clôture des places financières de Paris, New York ou Tokyo, un chiffre est scruté avec une attention quasi religieuse par les décideurs politiques, les journalistes et les épargnants : celui de l’indice boursier. Souvent qualifié de « thermomètre » de l’économie, l’indice boursier dépasse la simple agrégation de données numériques. Il est le pouls d’une nation, le reflet des attentes de croissance et, parfois, le premier signal d’alarme d’une crise systémique. Lorsque l’on dit que « la bourse a monté », c’est à lui que l’on fait référence.

Techniquement, un indice boursier se définit comme un panier de valeurs mobilières sélectionné pour représenter la performance globale d’un marché, d’une zone géographique ou d’un secteur d’activité spécifique. En regroupant les actions de sociétés emblématiques – comme LVMH pour le CAC 40 ou Apple pour le Nasdaq – l’indice permet de synthétiser une réalité complexe en une mesure unique et lisible. Il transforme une multitude de trajectoires individuelles d’entreprises en une tendance macroéconomique cohérente.

Cependant, le rôle de ces indices a radicalement muté au cours des dernières décennies. Initialement conçus comme de simples outils statistiques destinés à l’information des investisseurs, ils sont devenus des piliers opérationnels de la finance mondiale. L’émergence de la gestion passive et des Exchange Traded Funds ou ETF (voir la fiche dédiée à ces produits) a transformé ces indicateurs en de véritables produits financiers dans lesquels on peut investir directement. Dès lors, une question centrale se pose : comment les indices boursiers sont-ils passés de simples instruments de mesure à des moteurs incontournables de l’allocation du capital mondial ?

Pour répondre à cette problématique, nous explorerons dans un premier temps les mécanismes techniques et les modes de calcul qui régissent la construction d’un indice. Nous dresserons ensuite un panorama des grands indices mondiaux, de Wall Street aux places asiatiques, afin d’en comprendre les spécificités. Enfin, nous analyserons l’évolution contemporaine de ces outils, entre montée en puissance de la gestion indicielle et nouveaux enjeux éthiques liés aux critères ESG.

2 Fondements et mécanismes de détermination des indices

2. Fondements et mécanismes de détermination des indices

1 Fondements et mécanismes de détermination des indices

1 Fondements et mécanismes de détermination des indices

Comprendre un indice boursier nécessite de soulever le capot d’une machinerie statistique sophistiquée. Loin d’être des moyennes arithmétiques simples, les indices sont régis par des règles de construction précises qui déterminent leur comportement et, par extension, la stratégie des investisseurs qui les suivent.

2.1 Le rôle de l’indice : du baromètre au benchmark

La fonction primaire d’un indice est de condenser une masse d’informations complexes en un chiffre unique. Dans un marché où des milliers d’actions s’échangent chaque seconde, l’indice offre une lecture instantanée de la tendance.

Cependant, sa fonction a évolué vers celle de valeur de référence ou « benchmark ». Pour un gérant de fonds, l’indice est le juge de paix : sa performance est systématiquement comparée à celle de son indice de référence. Si un gérant de fonds « actions françaises » réalise une performance de 8% alors que le CAC 40 a progressé de 12%, il a, en termes relatifs, échoué dans sa mission. L’indice sert donc d’étalon de mesure pour l’alpha[1] (la surperformance absolue par rapport aux variations de marché) et définit l’univers d’investissement des acteurs financiers.

2.2 Les modes de calcul : l’architecture de la mesure

Le mode de calcul est l’élément le plus structurant d’un indice. Il existe trois grandes familles de pondération qui influencent radicalement la lecture du marché.

- La pondération par les cours de bourse (Price-Weighted) :

- C’est la méthode historique, utilisée notamment par le célèbre Dow Jones Industrial Average (DJIA) ou le Nikkei 225. Dans ce système, le niveau de l’indice est calculé en additionnant le prix de chaque action composant l’indice et en divisant le tout par un diviseur spécifique lié aux nombres d’actions qui composent l’indice. Ce diviseur est ajusté au fil du temps pour considérer les divisions d’actions ou les changements dans la composition de l’indice.

- Conséquence : une entreprise dont l’action vaut 200 € aura une influence deux fois plus grande sur l’indice qu’une entreprise dont l’action vaut 100 €, même si cette dernière est globalement beaucoup plus puissante économiquement. C’est une méthode aujourd’hui jugée archaïque car elle ne reflète pas la taille réelle des entreprises.

- La pondération par la capitalisation boursière (Market-Cap Weighted) :

- C’est la norme moderne, adoptée par le S&P 500, le CAC 40 ou le Nasdaq. Ici, le poids d’une entreprise dépend de sa valeur de marché totale (prix de l’action multiplié par le nombre de titres en circulation). Le plus souvent, afin de refléter la réalité des échanges, seule la part dite « flottante » du capital, qui est réellement disponible pour une transaction, est prise en compte.

- Conséquence : plus une entreprise grossit, plus elle pèse lourd dans l’indice. Cela reflète fidèlement l’importance économique des sociétés. Toutefois, cela crée un risque de concentration : si les sept plus grandes entreprises (comme les 7 magnifiques regroupant les « Big Tech » aux USA) représentent 35% de la capitalisation totale, leurs variations propres masqueront la réalité des 495 autres entreprises de l’indice SP 500.

- L’équipondération (Equal-Weighted) :

- Face aux limites de la pondération par la capitalisation boursière, certains indices utilisent une pondération égale entre chaque action qui compose l’indice. Chaque entreprise, qu’elle soit un géant mondial ou une entreprise de taille moyenne, reçoit le même poids (par exemple 2% chacune dans un indice de 50 valeurs).

- Conséquence : cette méthode offre une meilleure diversification et évite la domination des méga-capitalisations, mais elle oblige à des rééquilibrages fréquents et coûteux.

| Type de pondération |

Exemple emblématique |

logique de calcul |

Avantage principal |

Inconvénient majeur |

| Par les prix |

Dow Jones, Nikkei 225 |

Moyenne du prix des actions |

Simplicité historique |

Biaisé par la valeur nominale du titre |

| Par la capitalisation |

S&P 500, CAC 40 |

Valeur de marché totale |

Reflet fidèle du poids économique |

Risque de concentration extrême |

| Egale (Equal Weight) |

S&P 500 EWI |

Poids identique pour chaque titre |

Diversification maximale |

Frais de transaction élevés (rééquilibrage) |

Tableau 1 : Comparaison des modes de pondération

2.3 La gestion des dividendes : le piège des comparaisons

C’est un point technique crucial qui fausse souvent la perception du grand public. On distingue deux types d’indices :

- L’indice de prix (Price Return) : Il ne tient compte que de la variation du cours des actions. C’est le cas du CAC 40 tel qu’on le voit habituellement à la télévision. Lorsqu’une entreprise verse un dividende, son cours de bourse baisse mécaniquement (la valeur sort de la poche de l’entreprise pour aller dans celle de l’actionnaire), et l’indice baisse donc également.

- L’indice de rendement total (Total Return) : Il considère que les dividendes versés par les entreprises sont immédiatement réinvestis dans l’indice. Le DAX 40 allemand est calculé ainsi nativement.

Le cas CAC 40 des 40 plus grosses entreprises françaises vs le DAX des 40 plus grosses entreprises allemandes : Cette différence de calcul explique pourquoi le DAX semble avoir une croissance historique bien supérieure au CAC 40. Si l’on compare le CAC 40 « dividendes réinvestis » (le CAC 40 Gross Total Return) au DAX, les performances sont en réalité très proches. Sans cette précision, l’analyse de la performance à long terme est biaisée : le CAC 40 « nu » n’est qu’une vision tronquée de la richesse réelle créée pour l’investisseur.

2.4 Les évolutions du contenu des indices

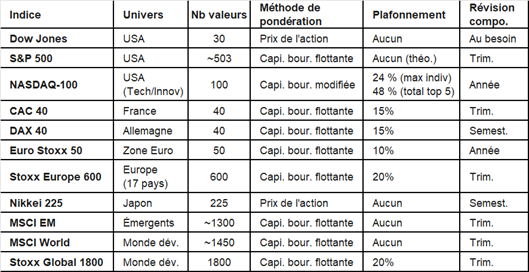

La mise à jour des indices boursiers mondiaux suit des protocoles rigoureux, généralement basés sur la capitalisation boursière flottante et la liquidité des titres. Des comités scientifiques se réunissent à intervalles réguliers (voir le tableau ci-dessous) pour décider de l’inclusion de nouvelles valeurs performantes ou de l’exclusion de celles dont le poids économique a diminué.

Tableau 2 : Comparaison des règles de mise à jour de quelques indices majeurs

Ces ajustements, appelés rebalancements, garantissent que l’indice reste une image fidèle et dynamique du marché ou du secteur qu’il est censé représenter. Des interventions exceptionnelles peuvent également avoir lieu en cas de fusions, d’acquisitions ou de faillites majeures afin de maintenir l’intégrité de l’indicateur en temps réel.

L’impact de ces révisions sur le cours de bourse d’une action qui entre ou sort d’un de ces indices peut être très significatif et est dénommé « effet d’indice ». Ce n’est pas seulement une question de prestige pour une entreprise : c’est un séisme mécanique pour son cours de bourse :

- « Boost » de la demande à l’entrée : lorsqu’une action est sélectionnée, les fonds d’investissement qui répliquent l’indice sont obligés d’acheter des millions de titres de cette société pour rester fidèles à cette composition. Cette demande massive et soudaine fait généralement grimper le cours de l’action dès l’annonce officielle et augmente sa visibilité. L’action sort de l’ombre et attire de nouveaux investisseurs institutionnels qui ne s’y intéressaient pas forcément auparavant.

- Vague de vente à la sortie : à l’inverse, l’exclusion d’un indice est souvent une douche froide car elle provoque des ventes forcées : les gestionnaires d’ETF doivent vider leurs stocks de cette action le jour J, peu importe le prix. Cette avalanche de titres sur le marché crée une pression baissière importante, souvent accompagnée d’une perte de confiance des investisseurs individuels.

- Le phénomène de la « veille de révision » : le volume d’échanges explose généralement dans les dernières minutes de la séance précédant la mise à jour officielle provoquant souvent des volumes gigantesques lors du « fixing » de clôture les jours de rebalancement.

3. Panorama des grands indices mondiaux

3 Panorama des grands indices mondiaux

Si la théorie définit le cadre, l’examen des indices réels permet de comprendre la géopolitique financière. Chaque indice raconte une histoire différente : celle d’une puissance industrielle passée, d’une hégémonie technologique actuelle ou de l’émergence de nouvelles puissances économiques.

3.1 États-Unis : les maîtres du monde financier

Le marché américain est le plus profond et le plus liquide au monde. Il est dominé par trois indices qui, bien que se chevauchant parfois, remplissent des fonctions très distinctes.

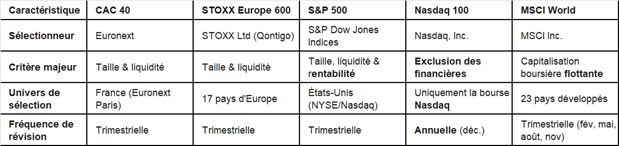

- Le Dow Jones Industrial Average (DJIA) : le doyen. Créé en 1896 par Charles Dow, le « Dow » est l’un des plus anciens indices au monde. À l’origine, il ne comprenait que 12 entreprises industrielles (principalement des secteurs du gaz, du sucre et du coton). Aujourd’hui, il regroupe 30 entreprises majeures. Sa composition est décidée par un comité qui choisit des entreprises « réputées » représentant l’économie américaine. On y trouve des géants comme Coca-Cola, Goldman Sachs ou Microsoft. Bien qu’il soit critiqué pour son mode de calcul par les prix (évoqué en partie 2) et son faible nombre de composants, il reste l’indice que les journaux télévisés citent en premier. C’est l’icône historique de Wall Street.

- Le S&P 500 : la référence des professionnels et des usagers de la bourse. Lancé dans sa forme actuelle en 1957 par Standard & Poor’s, cet indice regroupe 500 des plus grandes entreprises cotées aux États-Unis. Contrairement au Dow, il est pondéré par la capitalisation boursière. Il couvre environ 80 % de la valeur disponible sur le marché américain. C’est l’indice le plus suivi par les gérants de fonds professionnels et les investisseurs institutionnels. On considère souvent que le S&P 500 est la mesure ultime de la santé du capitalisme américain. Il est le support privilégié des produits dérivés et des ETF à travers le monde.[2]

- Le Nasdaq 100 : le temple de la croissance. Le Nasdaq (National Association of Securities Dealers Automated Quotations) était à l’origine le premier marché boursier électronique. Cet indice regroupe les 100 plus grandes entreprises non-financières cotées sur ce marché. Très fortement biaisé vers la technologie, on y trouve les « Sept Magnifiques » (Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia, Tesla). C’est l’indice de l’innovation et du futur. Ses variations sont souvent beaucoup plus volatiles que celles du S&P 500, car elles dépendent fortement des taux d’intérêt et des perspectives de croissance à long terme.

3.2 Europe : des dynamiques variées

L’Europe financière est fragmentée, reflétant les spécialisations industrielles de chaque nation, bien qu’une tentative d’unification existe via des indices transnationaux.

- Le CAC 40 (France) : le luxe et l’excellence français. L’indice phare de la bourse de Paris regroupe les 40 sociétés les plus significatives du marché français. Il est aujourd’hui marqué par une forte concentration. Le secteur du luxe (LVMH, Hermès, L’Oréal, Kering) représente à lui seul plus d’un quart de l’indice. On y trouve aussi de grands groupes énergétiques et financiers (TotalEnergies, BNP Paribas). Il reflète une économie française extravertie : la majorité des revenus des entreprises du CAC 40 est réalisée à l’étranger, faisant de lui un indice global autant que national.

- Le DAX 40 (Allemagne) : la puissance industrielle allemande. Passé de 30 à 40 valeurs en 2021, le DAX est le reflet de la « Mitteleuropa » industrielle. Sa principale particularité est d’être un indice de rendement total prenant en compte les dividendes versés par les entreprises (Performance-index). Il est dominé par l’automobile (Volkswagen, BMW, Mercedes), la chimie (BASF, Bayer) et la technologie industrielle (Siemens). Il est très sensible à la santé du commerce mondial et de l’exportation.

- L’Euro Stoxx 50 : la vitrine de la zone euro. Cet indice regroupe les 50 plus grandes capitalisations de la zone euro (principalement des entreprises françaises, allemandes, néerlandaises et espagnoles). Cet indice permet aux investisseurs internationaux d’avoir une exposition « bloc » à l’Europe sans avoir à choisir un pays spécifique. C’est l’équivalent européen du Dow Jones en termes de prestige et de concentration.

- Le STOXX Europe 600 (souvent abrégé en STOXX 600) est l’indice de référence le plus complet pour le marché boursier européen. Il regroupe, comme son nom l’indique, 600 entreprises de toutes tailles (grandes, moyennes et petites capitalisations) réparties sur 17 pays européens. Sa force réside dans son inclusion de pays hors zone euro, notamment le Royaume-Uni, la Suisse et les pays scandinaves (Suède, Norvège, Danemark), qui pèsent lourdement dans l’économie du continent. Avec des piliers comme Novo Nordisk, ASML, Nestlé ou LVMH, cet indice couvre environ 90 % de la capitalisation boursière flottante de l’Europe. C’est l’outil privilégié des investisseurs souhaitant une diversification sectorielle (santé, luxe, finance, industrie) et géographique totale sur le Vieux Continent.

3.3 Asie et marchés émergents

Le centre de gravité économique se déplace progressivement vers l’Est, rendant ces indices incontournables pour une vision globale.

- Le Nikkei 225 (Japon) : le géant de Tokyo. C’est le principal indice de la bourse de Tokyo. À l’instar du Dow Jones, il est pondéré par les prix. Il est célèbre pour avoir atteint un sommet en 1989 avant de s’effondrer et de mettre plus de 30 ans à retrouver ses niveaux historiques. Il est le miroir des cycles de déflation et de renaissance technologique du Japon. On y retrouve des noms mondiaux comme Toyota, Sony ou SoftBank.

- Le MSCI Emerging Markets : l’avenir du monde. Ce n’est pas l’indice d’une seule bourse, mais un indice composite créé par la société MSCI (anciennement Morgan Stanley Capital International) pour suivre les marchés dits « émergents ». La Chine y occupe une place prépondérante (via des géants comme Tencent ou Alibaba), suivie de l’Inde, de Taïwan, de la Corée du Sud et du Brésil. Investir dans cet indice, c’est parier sur la démographie et l’urbanisation des pays en développement. C’est aussi un indice plus risqué, car il est sensible aux variations du dollar et à l’instabilité géopolitique.

- Nifty 50, KOSPI 200, TAIEX: l’Asie pèse pour plus de 75 % du total de l’indice MSCI Emerging Markets, et est tirée par des piliers comme le Nifty 50 (Inde), le KOSPI 200 (Corée du Sud) et le TAIEX (Taiwan Capitalization Weighted Stock Index avec 900 à 1000 titres mais un poids lourd TSMC pour ~1/3 de l’indice). En 2026, ces marchés se distinguent par leur rôle central dans la chaîne de valeur de l’intelligence artificielle et des semi-conducteurs.

- La Chine a une structure des indices plus complexe, scindée entre le CSI 300, qui regroupe les 300 plus grandes capitalisations des bourses de Shanghai et Shenzhen (actions « A » en Yuan), et le Hang Seng de Hong Kong (actions « H » en HKD) :

- Le CSI 300 pour une vision globale (le « S&P 500 chinois ») : C’est l’indice le plus représentatif qui regroupe les 300 plus grandes capitalisations des bourses de Shanghai et Shenzhen. C’est celui que les investisseurs institutionnels utilisent pour mesurer la performance réelle de l’économie intérieure chinoise et de la consommation domestique.

- Le Hang Seng (Hong Kong) pour la sécurité et la liquidité : C’est la porte d’entrée privilégiée des investisseurs internationaux. Les entreprises y sont soumises à des normes comptables internationales beaucoup plus strictes qu’en Chine continentale, ce qui offre une meilleure transparence alignée sur les standards mondiaux.

- Le ChiNext pour la croissance technologique : Si vous voulez parier sur la « Nouvelle Chine » (biotech, énergies propres, IA), c’est cet indice, très volatil, de la bourse de Shenzhen qu’il faut suivre.

3.4 Cas des indices Monde

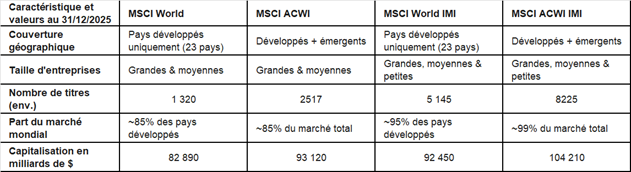

Les indices MSCI World, MSCI ACWI, MSCI World IMI et MSCI ACWI IMI constituent quatre niveaux d’exposition croissante au marché boursier mondial, se distinguant principalement par leur couverture géographique et la taille des entreprises incluses. Ces quatre indices restent historiquement dominés par les États-Unis qui représentent environ 60-70 % de leur poids dont 20 à 25% pour les sept magnifiques.

- Le MSCI World[3] est le plus restrictif, puisqu’il ne regroupe que les grandes et moyennes capitalisations de 23 pays développés[4] (1320 entreprises au 31/12/2025), ignorant totalement les marchés émergents. A fin décembre 2025, le poids des USA est de 72%, 5.5% pour le Japon et seulement 2.6% pour les entreprises françaises. A cette date, le secteur des entreprises technologiques pesait 27% dont 20,2 % pour les 5 « big Tech US » : Nvidia (5.5%), Apple (4.9%) ; Microsoft (4.1%), Alphabet (4,1%) et Meta (1,7%).

- Le MSCI ACWI[5] (All Country World Index) élargit ce spectre en intégrant 24 pays émergents[6] (comme la Chine ou l’Inde), couvrant ainsi environ 85 % de la capitalisation boursière mondiale avec 2500 à 3 000 titres. A fin décembre 2025, le poids des USA est de 64% et seulement 3% pour la Chine alors que le PIB chinois 2025 est estimé à 63 % du PIB USA (19 400 vs 30 600 milliards de dollars). A cette date, le secteur des entreprises technologiques pesait 27%.

Tableau 3 : Comparaison synthétique des indices MSCI Monde

- Le MSCI World IMI[7] (Investable Market Index) représente la version la plus exhaustive des pays développés : il ajoute les petites capitalisations (small caps) au MSCI World. Avec plus de 5 000 constituants, cet indice couvre environ 95 % des opportunités d’investissement de ces 23 pays.

- Le MSCI ACWI IMI[8] (Investable Market Index) représente la version la plus exhaustive : il combine les pays développés et émergents tout en ajoutant les petites capitalisations (small caps). Avec plus de 9 000 constituants, cet indice « tout-en-un » couvre environ 99 % des opportunités d’investissement mondiales, offrant ainsi la diversification la plus granulaire.

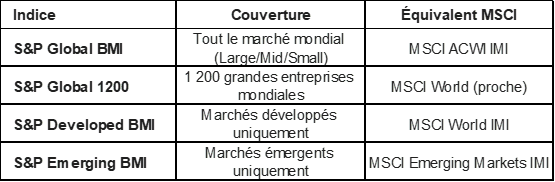

Alors que MSCI est souvent la référence pour les investisseurs européens, S&P Dow Jones Indices propose une gamme concurrente très structurée pour couvrir le marché mondial. L’indice phare est le S&P Global BMI (Broad Market Index), qui fait office de « parent » en regroupant plus de 14 000 entreprises dans les pays développés et émergents, couvrant toutes les tailles de capitalisation. À partir de cette base, on retrouve le S&P Developed BMI (équivalent du MSCI World IMI) et le S&P Emerging BMI. Pour une approche plus ciblée sur les grandes valeurs, le S&P Global 1200 est particulièrement populaire : il agrège sept indices régionaux de premier plan (dont le S&P 500, l’Euro STOXX 50 et le S&P TOPIX 150) pour offrir une exposition efficiente aux multinationales les plus liquides de la planète.

Tableau 4 : Comparaison des indices Monde publiés par S&P Dow Jones vs ceux de MSCI

Enfin, le STOXX Global 1800 (souvent associé à la gamme STOXX de Qontigo plutôt qu’à S&P, bien qu’ils partagent une philosophie similaire) propose une approche rigoureuse et équilibrée des marchés développés. Cet indice se distingue par sa structure fixe et modulaire : il agrège systématiquement 600 entreprises d’Amérique du Nord, 600 d’Europe et 600 de la région Asie/Pacifique. Cette répartition garantit une représentativité stable des trois grandes zones économiques mondiales, évitant ainsi qu’une région ne devienne trop marginale. Bien qu’il soit pondéré par la capitalisation boursière (ce qui laisse toujours une place prépondérante aux États-Unis en valeur), sa construction offre une lecture plus « régionalisée » que le MSCI World, ce qui en fait une base idéale pour les investisseurs cherchant à construire un portefeuille par blocs géographiques interchangeables.

Tableau 5 : Récapitulatif des principaux indices et de quelques caractéristiques[9]

A noter quand vous récupérez des données sur des indices à une date donnée, vous devez toujours faire attention à la façon dont les dividendes sont pris en compte (non pris en compte « Price » ou « nu », prise en compte net d’impact fiscal « Net Return » ou prise en compte sans considération fiscale « Gross Total Return »). Dans les liens de bas de page, les fiches sont toutes en dividendes bruts capitalisés (GTR).

4. L’évolution et les nouveaux enjeux

4 L’évolution et les nouveaux enjeux

Si l’indice boursier a longtemps été cantonné à une simple fonction de baromètre statistique, il a opéré une mue profonde ces vingt dernières années. Propulsé par la révolution numérique et les impératifs de la transition écologique, il s’est mué en un instrument financier actif, capable d’orienter les stratégies des entreprises. Cette mutation est indissociable du triomphe de la gestion passive – pilier central de la finance moderne – dont les mécanismes et les supports, tels que les ETF ou trackers, font l’objet d’une analyse détaillée dans la section dédiée de ce guide.

4.1 La montée en puissance des indices sectoriels et thématiques

Le cadre traditionnel des indices géographiques (pays par pays) est aujourd’hui complété par une approche thématique. Les investisseurs cherchent désormais à s’exposer à des mégatendances mondiales qui dépassent les frontières nationales.

- L’indice comme filtre technologique : on voit apparaître des indices dédiés spécifiquement à l’Intelligence Artificielle, à la cybersécurité ou à la robotique. Par exemple, l’indice Indxx Global Robotics & Artificial Intelligence permet d’isoler la performance des entreprises leaders de ce secteur, qu’elles soient japonaises, américaines ou européennes.

- Réponse aux cycles économiques : les indices sectoriels (énergie, santé, banque) permettent aux investisseurs de procéder à des rotations stratégiques. En période de hausse des taux d’intérêt, les investisseurs délaissent l’indice Nasdaq au profit d’indices bancaires, illustrant comment ces outils servent à naviguer dans la complexité macroéconomique.

- L’indice Euronext FAS IAS (Indice de l’Actionnariat Salarié) occupe une place unique dans le paysage boursier français en mesurant la performance des entreprises qui associent durablement leurs collaborateurs à leur capital. Relancé en février 2024 après une mise en conformité avec les réglementations européennes, cet indice sélectionne exclusivement des sociétés appartenant au SBF 120. Pour y figurer, une entreprise doit répondre à un critère de seuil rigoureux : au moins 3 % de son capital doit être détenu par ses salariés ou anciens salariés. Mis à jour annuellement en octobre, cet indice met en lumière la corrélation souvent observée entre un fort actionnariat salarié et une résilience boursière accrue, offrant ainsi un baromètre éthique et stratégique pour les investisseurs attentifs au partage de la valeur.

4.2 Les indices ESG : la finance au service de la transition écologique

Une évolution récente très profonde concerne l’intégration des critères Environnementaux, Sociaux et de Gouvernance (ESG). Les fournisseurs d’indices (MSCI, FTSE Russell, S&P) ont créé des versions « vertes » ou « responsables » de leurs indices phares.

- Le mécanisme d’exclusion : l’indice « S&P 500 ESG » va exclure les entreprises liées au charbon, au tabac ou aux armes controversées, et surpondérer celles qui présentent les meilleurs scores de décarbonation.

- Le pouvoir d’influence : pour une grande entreprise, sortir d’un indice ESG majeur est une sanction financière et réputationnelle lourde. Cela crée une incitation puissante pour les dirigeants à améliorer leurs pratiques extra-financières. L’indice devient ici un instrument de régulation indirecte, orientant les capitaux mondiaux vers une économie plus durable.

4.3 Les indices au service de l’actionnariat de long terme et d’une gestion responsable

La gestion indicielle peut être vue comme un contrepoids structurel indispensable au court-termisme des marchés. Contrairement à certains fonds actifs contraints par des objectifs de rentabilité immédiate ou des bonus trimestriels, le fonds indiciel adopte une posture de « détenteur permanent ». En répliquant un indice, il accompagne l’entreprise sur des cycles économiques complets, offrant une stabilité du capital nécessaire au déploiement de projets industriels ambitieux et à la préservation de l’outil de production.

- Parce qu’ils sont structurellement liés à l’entreprise (ne pouvant pas « voter avec leurs pieds » en vendant le titre), les gérants indiciels peuvent exercer une gestion responsable. Ils agissent comme des propriétaires engagés à travers deux leviers fondamentaux :

- Le dialogue actionnarial permanent : les gérants s’inscrivent dans une temporalité longue (5 à 10 ans), échangeant avec les directions générales sur la stratégie globale plutôt que sur les seuls résultats financiers du trimestre à venir.

- Le vote actif en assemblée générale : disposant d’un poids massif, ils s’opposent aux rémunérations excessives, exigent des trajectoires climatiques crédibles et rejettent les montages financiers risqués qui sacrifieraient la solidité future au profit d’un dividende immédiat.

- Pour l’entreprise et ses salariés, la gestion indicielle peut favoriser une gouvernance de stabilité. Elle privilégie l’investissement pérenne (R&D, formation, modernisation) face aux stratégies de dépeçage ou de réduction brutale des effectifs, protégeant ainsi l’intérêt social et la pérennité de l’outil industriel contre les exigences de profit instantané.

5. Limites et critiques : les zones d’ombre de la » dictature des indices «

5 Limites et critiques : les zones d’ombre de la « dictature des indices »

Malgré leur utilité incontestable, l’omniprésence des indices dans la finance moderne soulève des inquiétudes croissantes chez les régulateurs et les économistes. Cette section explore les zones d’ombre d’un système où l’indicateur finit parfois par dicter la réalité, illustrant ainsi la loi de Goodhart : « Quand une mesure devient un objectif, elle cesse d’être une bonne mesure ».

5.1 Le paradoxe de la concentration : l’arbre qui cache la forêt

L’un des problèmes majeurs des indices pondérés par la capitalisation est leur concentration extrême. Aux États-Unis, le S&P 500 est devenu structurellement dépendant d’une poignée de géants technologiques. Lorsque les « Sept Magnifiques » représentent une part disproportionnée de l’indice, la performance de ce dernier ne reflète plus la santé de l’économie réelle, mais celle d’un oligopole. Pour l’investisseur, cela crée un risque caché : une diversification théorique sur 500 entreprises qui, en réalité, expose 30 % du capital à seulement sept noms. De même, les méthodes de calcul font que la progression totale de ces indices est fortement impactée. Selon les équipes de Pictet AM[10], les actions de ces 7 entreprises seraient à l’origine de près de 50% de la progression totale de l’indice S&P 500 de ces trois dernières années.

5.2 L’effet de troupeau et la bulle indicielle

La gestion indicielle crée un mécanisme de prophétie auto-réalisatrice. Comme les ETF doivent acheter mécaniquement les actions présentes dans l’indice, les entreprises les plus valorisées reçoivent le plus de flux de capitaux, ce qui fait monter leur cours, ce qui augmente leur poids dans l’indice, et ainsi de suite. Ce cercle vicieux peut déconnecter le prix d’une action de sa valeur fondamentale. Certains analystes redoutent ainsi la formation d’une « bulle indicielle » où les capitaux ne sont plus alloués à l’innovation ou à l’efficacité, mais simplement à la taille.

5.3 La gouvernance et le pouvoir des fournisseurs d’indices

Un enjeu de pouvoir se dessine : des sociétés privées comme MSCI ou S&P Dow Jones Indices sont devenues les nouveaux arbitres de la finance mondiale. En décidant du passage d’un pays du statut de « marché émergent » à « marché frontalier », ou en modifiant les critères d’exclusion ESG, ces firmes peuvent provoquer des déplacements de capitaux de plusieurs dizaines de milliards de dollars en une seule séance. Ce pouvoir immense, exercé par des acteurs privés peu régulés, pose une question fondamentale de souveraineté économique.

5.4 Les risques de cette montée en puissance pour la stabilité financière

Cette omniprésence des indices peut fragiliser la structure même des marchés :

- Vulnérabilité à la concentration : comme évoqué, la domination des géants technologiques dans les indices pondérés par la capitalisation crée une illusion de performance. Si ces quelques piliers chutent, c’est l’ensemble de l’épargne mondiale (via les ETF) qui subit un choc majeur.

- Érosion de la formation des prix : si l’investissement devient un processus aveugle et automatique, la fonction d’analyse de la valeur réelle des entreprises disparaît. Certains économistes craignent que cette gestion passive ne finisse par fausser durablement la valorisation des actifs, favorisant les acteurs dominants au détriment des « pépites » de demain.

6. Conclusion

6 Conclusion

L’indice boursier a parcouru un chemin spectaculaire depuis la fin du XIXe siècle. Simple liste manuscrite de quelques valeurs industrielles à ses débuts, il s’est métamorphosé en un algorithme complexe capable d’orienter l’épargne globale de millions d’individus.

Au fil de cette note, nous avons vu que l’indice remplit une triple fonction : il est un outil de mesure indispensable pour lire le chaos des marchés, un standard de performance pour les professionnels, et désormais un produit d’investissement de masse via les ETF. S’il reste le « thermomètre » de l’économie, il en est aussi devenu l’un des régulateurs, notamment à travers l’intégration croissante des enjeux climatiques et sociaux via les indices ESG.

Toutefois, cette augmentation de l’utilisation des indices dans la gestion financière impose une vigilance nouvelle. La concentration des risques et la standardisation des choix d’investissement appellent à une éducation financière plus poussée des épargnants. L’indice ne doit pas être une fin en soi, mais rester ce qu’il a toujours été à l’origine : un instrument au service de la compréhension et de la transparence. À l’avenir, le défi sera de concevoir des indices encore plus représentatifs de la diversité économique et plus alignés avec les limites planétaires, afin que le miroir de la bourse reflète fidèlement les enjeux du XXIe siècle et que, comme l’a suggéré Pierre Charron[11] à propos de l’argent, ceux-ci restent un bon serviteur et ne deviennent pas un mauvais maître.

[1] L’alpha d’un actif financier est l’ordonnée à l’origine de la régression linéaire des rendements constatés de l’action sur une période temporelle donnée (la journée souvent) fonction des rendements constatés de l’indice sur la même période temporelle (abscisses de la courbe).

[2] L’institut Cresmont Research publie annuellement les performances du marché boursier US entre deux années depuis 1900. Il y inclut des données reconstruites du SP500 sur toute cette période.

[3] Lien vers la Factsheet MSCI Wolrd – 31 Décembre 2025

Lien vers la description de la méthodologie MSCI Wolrd

[4] Allemagne, Australie, Autriche, Belgique, Canada, Danemark, Espagne, Finlande, France, Hong Kong, Irlande, Israël, Italie, Japon, Norvège, Nouvelle-Zélande, Pays-Bas, Portugal, , Royaume-Uni Singapour, Suède, Suisse, USA.

[5] Lien vers la Factsheet MSCI ACWI – 31 Décembre 2025

Lien vers la description de la méthodologie MSCI ACWI

[6] Afrique du Sud, Arabie Saoudite, Brésil, Chili, Chine, Colombie, Corée du Sud, Égypte, Émirats Arabes Unis, Grèce, Hongrie, Inde, Indonésie, Koweït, Malaisie, Mexique, Pérou, Philippines, Pologne, Qatar, République Tchèque, Taïwan, Thaïlande, Turquie.

[7] Lien vers la Factsheet MSCI World IMI – 31 Décembre 2025

Lien vers la description de la méthodologie MSCI World IMI

[8] Lien vers la Factsheet MSCI ACWI IMI – 31 Décembre 2025

Lien vers la description de la méthodologie MSCI ACWI IMI

[9] Note sur les normes européennes (UCITS) : Si vous investissez via un ETF domicilié en Europe, l’émetteur (Amundi, iShares, etc.) doit respecter la règle « 5/10/40 ». Cela signifie qu’aucune position ne peut dépasser 10 % de l’ETF, et que la somme des positions dépassant 5 % ne peut excéder 40 % du total. Les indices comme le S&P 500 sont donc « ajustés » dans leur version ETF pour respecter ces plafonds légaux.

[10] Note de site Zoom Invest du 25/11/2025

[11] Pierre Charron, 1601 : De la Sagesse (livre I, chapitre 39). « Le vrai usage de l’argent est de le posséder pour s’en servir à ses besoins et à ceux d’autrui, et non pour y être attaché ».

XII. 101. L’indice Euronext FAS IAS® Indice de l’actionnariat salarié IAS®

Christine BAUDELAIRE / Directrice du comité scientifique de l’indice

Date de création : 03/11/2017Date de révision : 07/01/2026Depuis le 22 octobre 1999, Euronext et la Fédération Française des Associations d’Actionnaires Salariés et Anciens Salariés éditent le premier indice au monde sur l’Actionnariat Salarié : Euronext FAS IAS® (FR0003999598). Cet indice permet de mesurer la performance des entreprises dotées d’un actionnariat salarié significatif.

La cotation a été temporairement suspendue parce que cet indice doit désormais répondre à la réglementation BMR (BenchMark Regulations) adoptée par l’Europe. Sa révision est en cours, en collaboration entre la FAS et Euronext.

Composition de l’indice

L’indice Euronext FAS IAS® est composé de l’ensemble des valeurs de l’indice CAC® All Tradable (ex SBF 250) ayant un actionnariat salarié significatif, c’est-à-dire celles dont au moins 3% du capital en actions est détenu par les salariés. Ce taux est mesuré par l’entreprise selon la définition de l’article 225-102 du code de commerce.

Critère supplémentaire, ces actionnaires salariés doivent représenter plus de 15% de l’effectif mondial.

Gestion de l’indice

La gestion de l’indice Euronext FAS IAS® est confiée à un Comité Scientifique mis en place par la FAS, qui se réunit une fois par an.

Ce comité est composé d’experts indépendants qui assurent une garantie de compétence et de transparence.

Calcul de l’indice

Jusqu’à mi 2013, l’indice Euronext FAS IAS® était un indice pondéré par la capitalisation flottante. Afin de mettre plus en valeur les stratégies de développement de l’actionnariat salarié, le comité scientifique a décidé que la pondération des valeurs dans l’indice, dès le premier trimestre 2013, serait calculée à partir du taux d’actionnariat salarié de chaque entreprise. Ainsi les entreprises à fort actionnariat salarié voient leur pondération au sein de l’indice renforcée. Ce nouveau mode de calcul présente également l’intérêt de réduire les biais sectoriels qui impactaient assez fortement l’indice.

Avec cette modification, l’indice devient également plus utilisable pour créer des fonds le répliquant, les ETF (Exchange Traded Fund).

Afin d’éviter la surpondération d’une valeur et d’assurer une bonne représentation de l’échantillon, la pondération maximum d’une société dans l’indice Euronext FAS IAS® est limitée à 15% de la capitalisation flottante de l’indice.

Révision de l’indice

Le taux d’actionnariat salarié dans l’actionnariat de chaque entreprise est mis à jour chaque année par la FAS au 31 décembre, en s’appuyant sur les données publiées dans le document d’enregistrement universel, le rapport annuel, les communiqués ou le site web. Le Comité Scientifique valide, les éléments publiés par les entreprises, relatifs au pourcentage de capital détenu par les salariés et anciens salariés, et au pourcentage de l’effectif mondial détenant ce capital.

La modification de l’échantillon peut intervenir soit par une révision de l’échantillon de l’indice CAC® All Tradable, soit par l’application des critères de l’actionnariat salarié sur décision du Comité Scientifique qui analyse les éléments déclaratifs des entreprises.

| Liste des sociétés composant l’indice Euronext FAS IAS |

|

|

Taux au 31/12/22 |

|

|

|

| ARKEMA |

FR0010313833 |

7,60% |

| AXA |

FR0000120628 |

4,20% |

| BNP PARIBAS |

FR0000131104 |

4,30% |

| BOUYGUES |

FR0000120503 |

21,30% |

| CAPGEMINI |

FR0000125338 |

8,37% |

| CREDIT AGRICOLE |

FR0000045072 |

5,97% |

| EIFFAGE |

FR0000130452 |

22,10% |

| ENGIE |

FR0010208488 |

3,88% |

| ESSILORLUXXOTICA |

FR0000121667 |

4,20% |

| FDJ |

FR0013451333 |

3,80% |

| LEGRAND |

FR0010307819 |

3,61% |

| NEXANS |

FR0000044448 |

4,03% |

| NEXITY |

FR0010112524 |

3,32% |

| ORANGE |

FR0000133308 |

7,64% |

| RENAULT GROUP |

FR0000131906 |

3,79% |

| SAFRAN |

FR0000073272 |

6,74% |

| SAINT GOBAIN |

FR0000125007 |

8,75% |

| SCHNEIDER ELECTRIC |

FR0000121972 |

3,80% |

| SCOR SE |

FR0010411983 |

3,79% |

| SOCIETE GENERALE |

FR0000130809 |

7,93% |

| SOPRA STERIA GROUP |

FR0000050809 |

6,40% |

| SPIE |

FR0012757854 |

6,96% |

| TF1 |

FR0000054900 |

9,90% |

| TOTAL ENERGIES |

FR0000120271 |

6,80% |

| UBISOFT ENTERTAIN |

FR0000054470 |

3,28% |

| VALEO |

FR0013176526 |

3,71% |

| VEOLIA |

FR0000124141 |

6,47% |

| VERALLIA |

FR0013447729 |

3,79% |

| VINCI |

FR0000125486 |

9,90% |

XII. 102. Les clubs d’investissement

Aldo SICURANI / Véronique GUISQUET CORDOLIANI / Délégué général de F2IC / Secrétaire générale de F2IC

Date de création : 03/11/2017Date de révision : 04/11/2023

- On dit fréquemment que les Clubs d’Investissement représentent l’une des meilleures formations à la Bourse et c’est vrai. En effet, ils offrent la possibilité de s’exercer collectivement à la gestion directe de portefeuille avec un investissement de départ réduit.

Un groupe de 5 à 20 personnes peut créer un club et décider, par ce biais, de mettre en commun une épargne versée mensuellement afin de la faire fructifier. Ce groupe, d’une durée de vie maximale de 10 ans, s’attachera donc à la compréhension des mécanismes boursiers, économiques et financiers.

D’après la F2iC, il y a en France 4 000 clubs d’investissement qui rassemblent plus de 50 000 investisseurs individuels.

- Une démarche positive pour débuter en Bourse

Les atouts de cette formule sont nombreux : mise en commun des moyens, réflexion commune sur les stratégies de gestion, découverte stimulante pour tous les membres, partage des risques, fiscalité avantageuse et surtout familiarisation avec l’investissement régulier.

Le fonctionnement du Club d’Investissement est défini par des statuts, dans le cadre juridique de l’indivision volontaire. Ainsi, lorsque des membres quittent le Club, cela ne remet pas en cause ses structures et il peut remplacer les membres partants.

- Quelles sont les règles de base ?

Le club est dirigé par un bureau, composé d’un Président, d’un Trésorier et d’un Secrétaire. Les réunions doivent être régulières ; au moins 10 réunions sont organisées chaque année. Chaque membre ne peut s’engager que pour un total de ses versements égal à un maximum de 5 500 € par an et par foyer fiscal.

- La fiscalité des clubs d’investissement est plus avantageuse que celle du régime général des actions.

En effet, les plus-values réalisées dans le cadre de la gestion du club sont exonérées dans la mesure où elles sont réinvesties dans le portefeuille du Club, pendant la durée de son fonctionnement. Ce n’est qu’au moment du retrait d’un membre ou de la dissolution du club que les plus-values sont imposées. Toutefois si, au lieu d’être liquidé, le portefeuille est partagé entre les membres, alors le principe du report d’imposition s’applique.

- Qui sont les membres des clubs ?

Ils sont de tous âges, de toutes catégories socioprofessionnelles. Depuis quelques années, étudiants et jeunes actifs sont de plus en plus nombreux.

Pour se renseigner, on peut prendre contact avec la F2iC (Fédération des Investisseurs Individuels et des Clubs d’Investissement. Voir dans les adresses utiles)

La F2iC dispose également d’un site internet, www.f2ic.fr qui propose notamment une “Bourse des équipiers” facilitant la mise en contact de clubistes et la création de nouveaux clubs, ainsi qu’un « Espace Club » privé permettant aux clubs de tenir leurs réunions à distance et de suivre l’évolution de leur portefeuille dans un espace sécurisé et confidentiel.

XII. 103. La communication financière : sources et règles

Olivier PSAUME / Président du Cliff (Association française des professionnels de la communication financière) et Directeur des Relations Investisseurs de SOPRA STERIA

Date de création : 03/11/2017Date de révision : 04/11/2023Un engagement qui s’est professionnalisé